Indra Group supera los 20.000 millones de euros de cartera, con crecimiento de doble dígito en ingresos, EBIT y beneficio neto

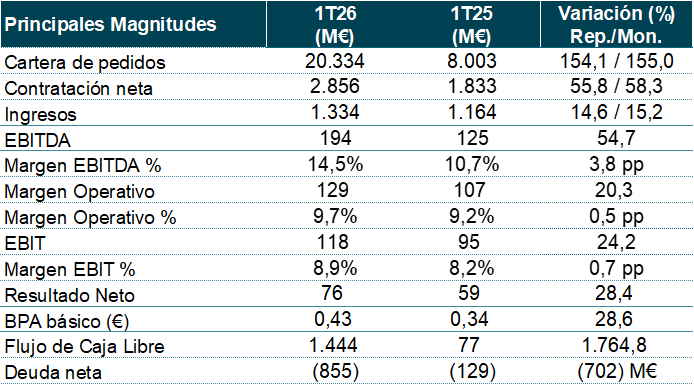

La cartera alcanza los 20.334 M€ en el primer trimestre de 2026 frente a 8.003 M€ en el mismo periodo de 2025, con crecimientos muy destacados en todas las divisiones

La contratación en los tres primeros meses del año se sitúa en 2.856 M€, lo que supone un aumento interanual del 56% con crecimientos en todas las divisiones

Los ingresos crecen un 15% en el periodo frente al primer trimestre de 2025, con incrementos interanuales en todas las unidades, destacando los crecimientos de dos dígitos de Defensa y ATM

El EBITDA y el EBIT registran aumentos interanuales del 55% y del 24% respectivamente, lo que mejora la rentabilidad de Indra Group en 0,7 puntos porcentuales, alcanzando un margen EBIT del 8,9% en el primer trimestre del ejercicio

El resultado neto asciende a 76 M€, un 28% superior al primer trimestre de 2025, y la generación de caja (FCF) se sitúa en 1.444 M€ en este periodo de 2026 en comparación a los 77 M€ que se dieron en los tres primeros meses del ejercicio anterior

La compañía reitera todos los objetivos financieros para 2026: más de 7.000 M€ de ingresos en moneda local, un EBIT mayor que 700 M€ y más de 375 M€ de Flujo de Caja Libre

Los ingresos aumentaron un 15% y llegaron a los 1.334 millones de euros en el primer trimestre del año

La compañía confirma su hoja de ruta y mantiene sus objetivos financieros para 2026

| José Vicente de los Mozos, consejero delegado de Indra Group, subraya que “los resultados del primer trimestre reafirman nuestro compromiso con el guidance del año. Estamos enfocándonos plenamente en el desarrollo de la huella industrial, el impulso de acuerdos estratégicos y apalancándonos en nuestras capacidades tecnológicas para cumplir nuestros compromisos con los clientes. Una vez más, seguimos cumpliendo con el Plan Estratégico ‘Leading the Future’ y estamos trabajando en la definición de la nueva fase “Scale Up”". |

Las adquisiciones han aportado 109 M€ en las ventas del 1T26 vs 1 M€ en el 1T25. En Defensa han contribuido inorgánicamente las adquisiciones de TESS Defence y AERTEC, en Espacio han contribuido Hispasat e Hisdesat, y en ATM han contribuido Micronav y Global ATS.

Aspectos más destacados del trimestre

La cartera en el primer trimestre de 2026 alcanzó los 20.334 M€, aumentando un 154% respecto a los mismos meses de 2025, impulsada principalmente por Defensa (más de 8.394 M€) y por la contribución inorgánica de Espacio (consolidación de Hispasat e Hisdesat de 2.704 M€), y con todas las demás divisiones aportando también crecimiento. La ratio de cartera sobre ventas de los últimos doce meses se situó en 3,61x versus 1,64x mismo periodo del año anterior.

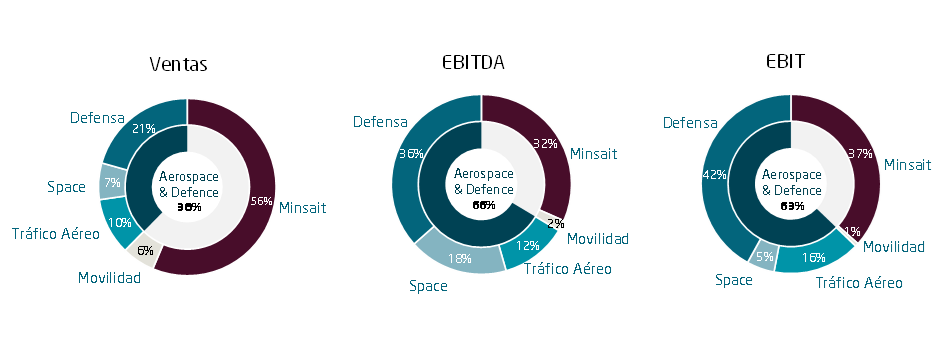

Los ingresos durante el trimestre se incrementaron un 15%, con todas las divisiones presentando crecimientos: Espacio aumentó un 393%, Defensa un 33% y ATM creció un 17%, así como Movilidad y Minsait crecieron un 1% cada uno respectivamente.

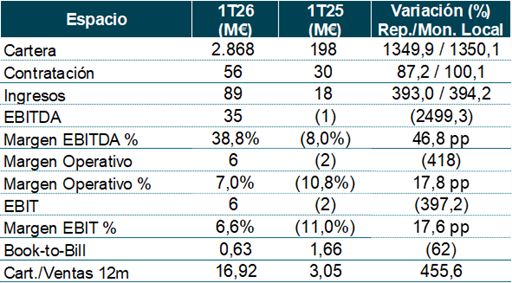

- Espacio (+393%). Los ingresos se dispararon principalmente por la contribución inorgánica derivada de la integración de Hispasat e Hisdesat, con un peso destacado de los negocios de España y América (servicios gestionados en México, Brasil y Perú). En Europa, el avance también es relevante por la aportación inorgánica en Alemania (Axess) y la evolución del programa Galileo.

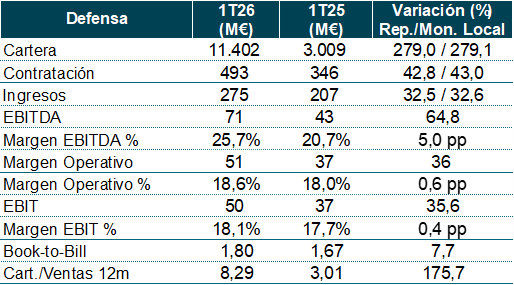

- Defensa (+33%). Los ingresos crecieron con fuerza, con aumentos significativos tanto en España como en AMEA, apoyados sobre todo en la mayor actividad en Programas Especiales de Modernización, Sistemas Terrestres y el área de Vehículos Terrestres (impulsada por la aportación vinculada a TESS), además del avance en Sistemas Navales. El programa Eurofighter mantuvo una evolución positiva, mientras que FCAS presentó un descenso frente al comparable del año anterior.

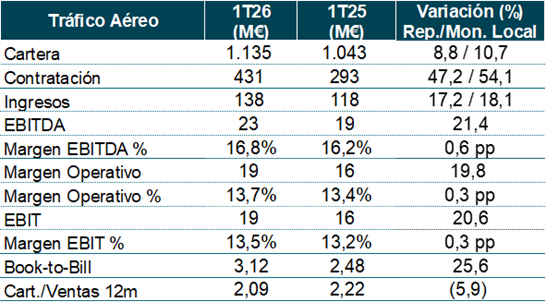

- ATM (+17%). Los ingresos avanzaron con crecimientos de doble dígito especialmente en América (por contratos como radios en Brasil y Canadá) y en AMEA (radares en Emiratos Árabes Unidos y la renovación de sistemas de gestión del tráfico aéreo en Vietnam), con una evolución también positiva en otras geografías.

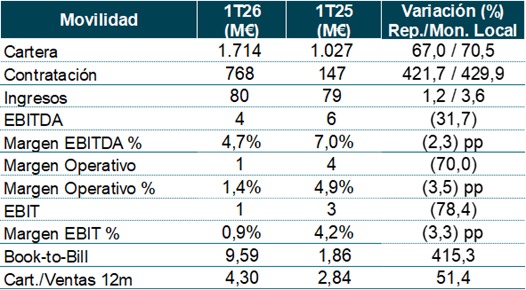

- Movilidad (+1%). Los ingresos se mantuvieron prácticamente estables: el crecimiento vino impulsado por el buen comportamiento en América (especialmente sistemas de peaje en Estados Unidos) y España (ticketing y Sistemas Inteligentes de Transporte), parcialmente compensado por descensos en Europa (ticketing en Irlanda) y AMEA (red ferroviaria en Arabia Saudí).

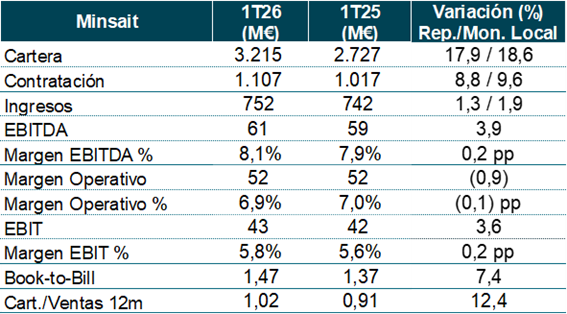

- Minsait (+1%). Los ingresos crecieron ligeramente, con un mejor desempeño en AAPP y Sanidad y estabilidad en Servicios Financieros, mientras que el avance se vio condicionado por descensos en Energía e Industria y, especialmente, en Telecom y Media.

El tipo de cambio restó 7 M€ a los ingresos en el primer trimestre (-0,6pp), principalmente por la depreciación del dólar frente al euro y su impacto en las divisas de Estados Unidos, Argentina y Perú.

Los ingresos orgánicos durante este periodo (excluyendo la contribución inorgánica de las adquisiciones y el efecto del tipo de cambio) aumentaron un 6%, con crecimientos notables en Defensa (más del 19%) y ATM (15%), así como en Movilidad con un aumento del 4% y Minsait del 2%. Por su parte, los ingresos orgánicos de Espacio descendieron un -24% en el trimestre.

La contratación neta en el primer trimestre de 2026 aumentó un 56%, con un fuerte crecimiento en todos los negocios, destacando Movilidad (que creció un 422%), principalmente impulsada por el contrato de gestión de la red de transportes de Londres en Reino Unido (605 M€ del proyecto Transport for London) y el contrato de sistemas ferroviarios en Arabia Saudí (107 M€ del proyecto AVE La Meca-Medina). Por su parte, la contratación en Espacio ascendió un 87% gracias a América, por el negocio de servicios en Perú de Hispasat y por Hisdesat. En ATM (aumento del 47%) con América (contrato de radares de vigilancia con la FAA en Estados Unidos), AMEA (contrato de fabricación de radares para el aeropuerto de Emiratos Árabes Unidos) y España presentando crecimientos de doble dígito. En cuanto a Defensa, creció un 43%, principalmente por la fuerte contribución del negocio de Simulación (Programa Especial de Modernización de sistema avanzado integrado de entrenamiento de vuelo como subcontratista de Airbus), los Programas Especiales de Modernización y el proyecto FCAS internacional. Y, por último, Minsait registró un aumento del 9% gracias a los crecimientos del 58% registrados por AAPP y Sanidad, así como por Servicios Financieros (creció un 5%). La ratio book-to-bill de contratación sobre ventas se situó en el 2,14x frente a 1,57x en el primer trimestre de 2025.

El margen EBITDA en los tres primeros meses del ejercicio se colocó en el 14,5% versus 10,7% en el mismo periodo del año anterior, con un crecimiento del EBITDA en términos absolutos del 55%. Esta mejora de márgenes se explica principalmente por el mayor aumento de ingresos de las divisiones de mayor margen, Defensa y ATM, así como por la contribución inorgánica de Hispasat e Hisdesat.

El margen Operativo durante este periodo fue del 9,7% contra el 9,2% del mismo plazo en el ejercicio anterior, con un crecimiento en términos absolutos del 20%. Otros ingresos y gastos operativos (diferencia entre Margen Operativo y EBIT) ascendieron a -11 M€ frente a -12 M€ en el primer trimestre de 2025, con el siguiente desglose: costes de reestructuración de la plantilla de -4 M€ en ambos periodos; impacto del PPA (Purchase Price Allocation) en la amortización de los intangibles de -3 M€ versus -5 M€ y provisión por la compensación retributiva en acciones del incentivo de medio plazo de -3 M€, misma cifra que en el primer trimestre del 2025.

El margen EBIT en los tres primeros meses del año 2026 se situó en el 8,9% en comparación con el 8,2% en el mismo plazo de 2025, presentando el EBIT un crecimiento en términos absolutos del 24%.

El Resultado Neto en el primer trimestre de 2026 se situó en 76 M€ frente a 59 M€ en los mismos meses de 2025, lo que supuso un crecimiento del 28%, como consecuencia principalmente de la mejora operativa.

El Flujo de Caja Libre en este periodo del año fue de 1.444 M€ versus 77 M€ en el primer trimestre de 2025, principalmente impulsado por los anticipos recibidos para los Programas Especiales de Modernización. Excluyendo el impacto neto del capital circulante de estos programas y considerando un factoring histórico constante de 187M€ (el registrado en el cierre de todos los trimestres de los últimos años), el FCF de la compañía habría sido de -40M€ en el primer trimestre de 2026.

Con respecto a la Deuda Neta, el Grupo ha terminado en marzo de 2026 con una posición positiva de Caja Neta de 855 M€ respecto a129 M€ en marzo de 2025. La ratio de Deuda Neta/EBITDA LTM (excluyendo el impacto NIIF 16) se situó en -1,3x frente al -0,2x de entonces.

| Objetivos 2026 • Ingresos en moneda local¹: mayores de 7.000 M€. • EBIT reportado²: superior a 700 M€. • Flujo de Caja Libre reportado³: superior a 375 M€. ¹ Incluye la consolidación de BPO hasta su venta ² No incluye el resultado puntual de la venta del activo de BPO ³ Excluye los anticipos de los programas de Defensa (PEM) de Indra y de las UTEs donde participa, y considera factoring constante (187 M€) |

Otros acontecimientos del trimestre

El 2 de enero, Indra Group comunicó que Hisdesat Servicios Estratégicos, S.A. (“Hisdesat”) había activado un plan de contingencia para garantizar la continuidad de los servicios comprometidos con el Ministerio de Defensa y el resto de sus clientes tras el impacto fortuito de una partícula espacial en el satélite SpainSat NG II durante la fase de transferencia orbital. Hisdesat confirmó que sus capacidades operativas no se habían visto afectadas y, tras constatarse que los daños impedían completar la misión, el 16 de enero de 2026 inició junto al Ministerio de Defensa el proceso de solicitud de oferta para el satélite SpainSat NG III, que reemplazará al SpainSat NG II.

El 15 de enero la compañía renovó por octavo año consecutivo el certificado Top Employer.

El 29 de enero, el Consejo de Administración -previo informe favorable de la CNRGC- acordó nombrar a Miguel Ángel Panduro director general de Indra Espacio y miembro del Comité de Dirección.

Ya el 10 de febrero, se anunció la incorporación de Indra Group por primera vez al índice mundial MSCI por su desempeño en el mercado bursátil.

El 25 de febrero, el Consejo acordó proponer a la próxima Junta General de Accionistas la distribución de un dividendo en efectivo de 0,30 € brutos por acción, con cargo a los beneficios de 2025, a abonar el 9 de julio de 2026; y, en esa misma fecha, aprobó el cierre formal del proceso de análisis de alternativas de desinversión en Minsait Payments (actualmente Nuek).

Entre el 3 y el 9 de marzo Indra ejecutó un Programa Temporal de Recompra de acciones propias para atender obligaciones de entrega de acciones a directivos derivadas del sistema de retribución vigente, adquiriendo 235.000 acciones (0,13% del capital), con suspensión del contrato de liquidez durante el periodo de vigencia del programa.

El 18 de marzo, SEPI publicó en la CNMV un comunicado sobre una carta remitida a Indra Group trasladando su preocupación por la influencia del conflicto de interés en el análisis de una potencial operación con Escribano Mechanical & Engineering; y el 19 de marzo, el Consejo, reunido en sesión extraordinaria, tomó razón del escrito por el que EME comunicaba su retirada, dándose por concluido el proceso de análisis de dicha potencial operación.

Ya el 24 de marzo, Indra Group y Hanwha Group firmaron un acuerdo vinculante para el desarrollo de sistemas de artillería autopropulsada, incluyendo una inversión de 130 millones en nuevas capacidades industriales; y el 26 de marzo, Rheinmetall e Indra Group suscribieron un memorando de entendimiento para reforzar su alianza estratégica en la producción de sistemas de vehículos militares para las Fuerzas Armadas europeas y latinoamericanas.

Acontecimientos posteriores al cierre del trimestre

Tras el cierre del trimestre, el 1 de abril el Consejo de Administración de Indra Group tomó razón de la dimisión presentada formalmente ese mismo día por D. Ángel Escribano Ruiz como consejero y presidente ejecutivo de la Sociedad, así como presidente de la Comisión Delegada Ejecutiva y de la Comisión de Estrategia. A raíz de ello, la consejera independiente coordinadora, Dña. Virginia Arce Peralta, en coordinación con la Comisión de Nombramientos, Retribuciones y Gobierno Corporativo, puso en marcha el proceso de sucesión en el cargo de presidente del Consejo de Administración.

El 2 de abril, el Consejo adoptó varios acuerdos: nombró por cooptación como consejero a D. Ángel Simón Grimaldos, con la calificación de “otro externo”, y lo designó presidente no ejecutivo del Consejo de Administración, manteniéndose D. José Vicente de los Mozos como consejero delegado y primer ejecutivo de Indra Group.

En el plano industrial, el 17 de abril Indra Land Vehicles e IDV (compañía del grupo Leonardo) alcanzaron un acuerdo estratégico para el nuevo Vehículo Anfibio de Combate de Infantería de Marina (VACIM), solicitado por el Ministerio de Defensa de España en el marco de un Programa Especial de Modernización (PEM).

Resultados por unidades de negocio

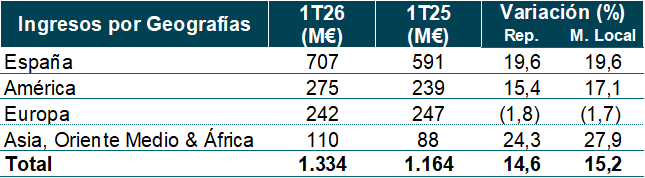

Ingresos por geografías

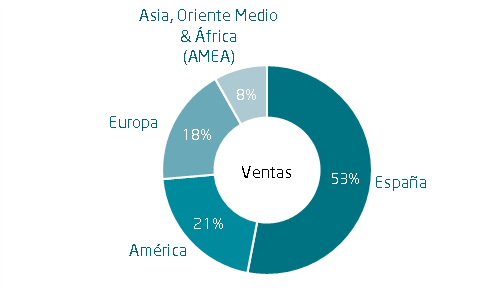

Los ingresos por geografías presentaron crecimientos en AMEA (del 24%; el 8% de las ventas totales), España (un 20%; 53% de las ventas totales) y América (el 15%; 21% de las ventas totales), en contraposición a los descensos registrados en Europa (que descendió un 2% y equivale al 18% de las ventas totales).